Selular.id – Badai kenaikan harga memori yang melanda industri teknologi diperkirakan akan berdampak signifikan pada pasar smartphone global tahun depan. Lembaga analis Counterpoint Research merevisi prediksinya untuk 2026, dari sebelumnya stagnan menjadi kontraksi 2,1%.

Lonjakan harga komponen, terutama RAM, yang disebutkan bisa mencapai 40% lagi hingga kuartal kedua 2026, diprediksi akan memicu kenaikan harga jual ponsel dan penurunan pengiriman unit secara menyeluruh.

Revisi ini muncul di tengah kondisi di mana Biaya Material (Bill of Materials/BoM) untuk ponsel kelas rendah sudah 25% lebih tinggi dibanding awal tahun 2024. Untuk ponsel kelas menengah dan tinggi, kenaikannya masing-masing mencapai 15% dan 10%.

Jika proyeksi untuk kuartal kedua 2026 terwujud, BoM diperkirakan bisa naik tambahan 8% hingga 15%. Situasi ini memaksa para produsen untuk beradaptasi dengan cara yang mungkin kurang disukai konsumen.

“Apple dan Samsung berada dalam posisi terbaik untuk menghadapi beberapa kuartal ke depan. Namun, akan sulit bagi pihak lain yang tidak memiliki banyak ruang gerak untuk mengelola pangsa pasar versus margin keuntungan. Kita akan melihat ini terutama terjadi pada OEM China seiring berjalannya tahun,” kata Senior Analis Counterpoint,

Yang Wang, seperti dikutip dalam laporannya. Pernyataan ini menggarisbawahi tekanan berbeda yang akan dihadapi berbagai pemain di pasar.

Analis Counterpoint, Shenghao Bai, menambahkan bahwa mereka sudah melihat langkah adaptasi dari para pembuat smartphone. “Di beberapa model, kami melihat penurunan spesifikasi komponen seperti modul kamera dan solusi periskop, layar, komponen audio, dan tentu saja, konfigurasi memori,” ujarnya.

Restrukturisasi lini produk dan pemotongan spesifikasi menjadi strategi untuk menahan laju kenaikan biaya produksi.

Dampak Berbeda ke Setiap Pemain Pasar

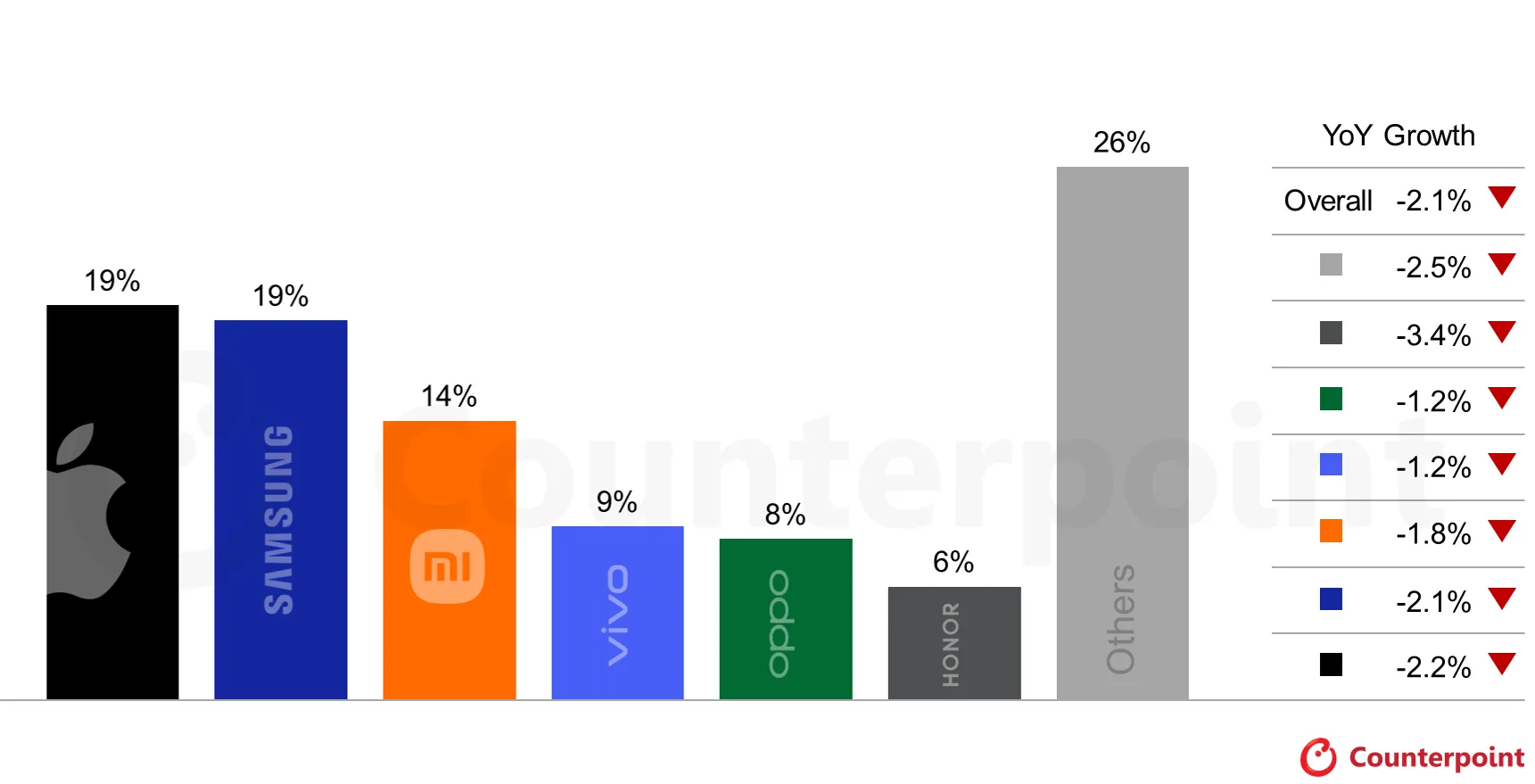

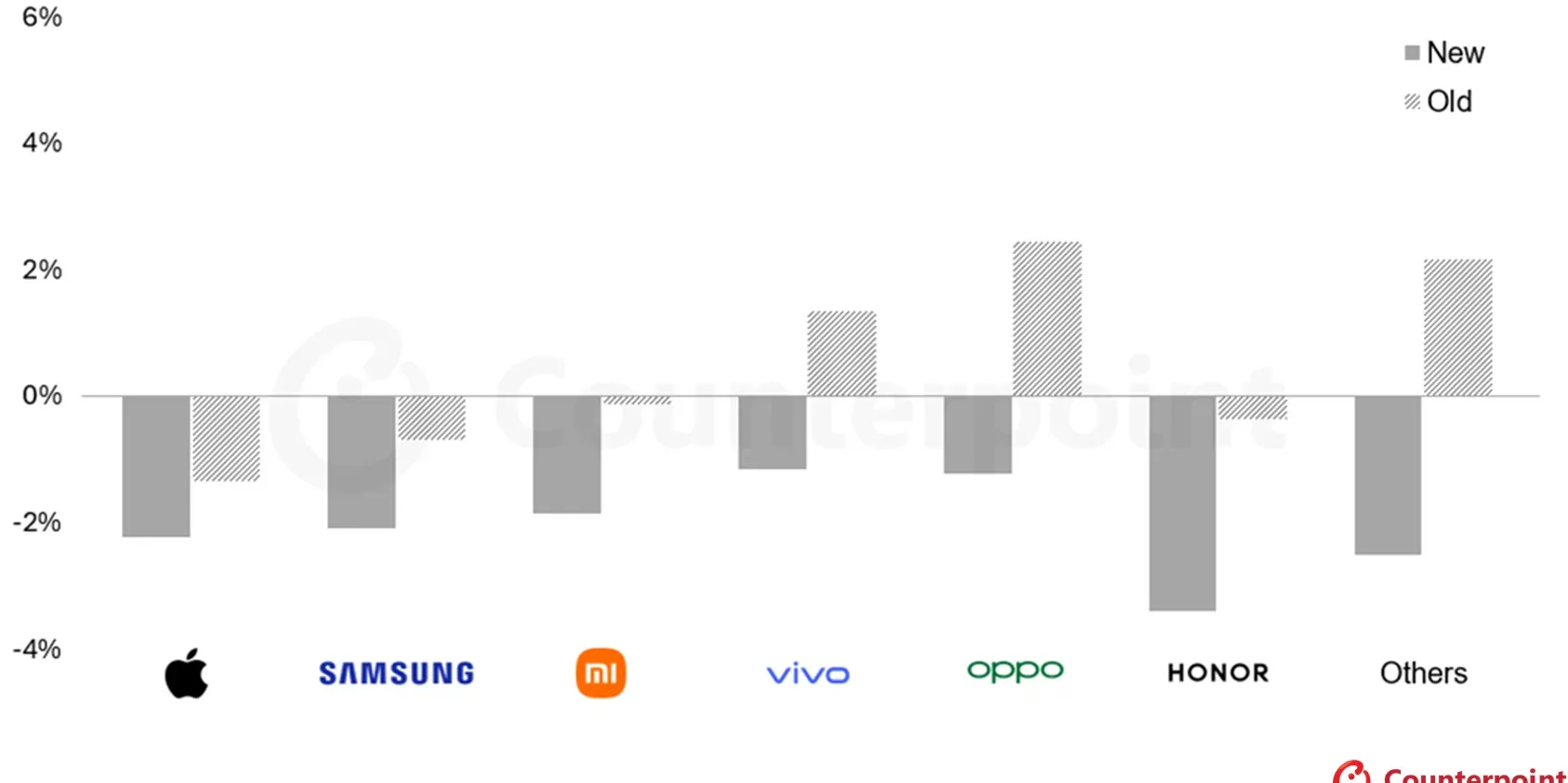

Prediksi penurunan pengiriman smartphone kini berlaku untuk hampir semua merek besar. Oppo dan vivo yang sebelumnya diprediksi akan mencatatkan pertumbuhan pengiriman pada 2026, kini diproyeksikan justru mengalami penurunan. Xiaomi dan terutama Honor diperkirakan akan mengalami penurunan lebih dalam dari yang diharapkan sebelumnya.

Meski demikian, raksasa seperti Apple dan Samsung juga tidak akan sepenuhnya kebal dari dampak ini, meski diprediksi lebih mampu bertahan.

Implikasi langsung dari tekanan biaya ini adalah kenaikan Harga Jual Rata-rata (Average Selling Price/ASP) smartphone secara global. Counterpoint merevisi prediksi kenaikan ASP untuk 2026 dari semula 3,9% menjadi 6,9%. Artinya, konsumen harus bersiap merogoh kocek lebih dalam untuk membeli ponsel baru. Strategi yang mungkin diambil produsen adalah mendorong konsumen ke model-model premium, di mana porsi biaya RAM dalam BoM relatif lebih kecil sehingga dampak kenaikannya tidak terlalu terasa dibandingkan ponsel entry-level.

Kondisi ini berpotensi mengubah lanskap persaingan, di mana pemain dengan portofolio premium yang kuat dan efisiensi rantai pasokan tinggi akan lebih tahan banting. Sementara itu, pemain yang mengandalkan volume penjualan tinggi di segmen rendah dan menengah akan menghadapi tantangan berat dalam mempertahankan margin. Lini kelas menengah seperti Samsung Galaxy A37 dan A57 yang biasanya menjadi andalan volume, misalnya, mungkin akan menghadapi tekanan harga yang signifikan.

Baca Juga:

Masa Sulit bagi Inovasi Spesifikasi?

Laporan Counterpoint juga menyoroti tren “downgrade” atau penurunan spesifikasi komponen tertentu sebagai respons terhadap tekanan biaya. Ini bukan hanya soal jumlah RAM, tetapi juga menyentuh aspek lain seperti kamera, layar, dan audio. Inovasi di segmen mid-range, yang beberapa tahun terakhir sangat agresif dalam menawarkan fitur flagship ke harga yang lebih terjangkau, berpotensi melambat.

Produsen mungkin akan lebih berhati-hati dalam merilis varian dengan peningkatan spesifikasi besar-besaran, dan lebih fokus pada optimasi perangkat lunak atau desain untuk menjaga daya tarik produk. Fenomena ini bisa memengaruhi ekspektasi konsumen yang telah terbiasa mendapatkan ponsel dengan spesifikasi tangguh di harga bersaing.

Di sisi lain, situasi ini mungkin justru membuka peluang bagi diferensiasi melalui pengalaman pengguna yang mulus, ketahanan baterai, atau dukungan pembaruan perangkat lunak jangka panjang, alih-alih sekadar mengejar angka pada spesifikasi kertas.

Meski pasar smartphone secara keseluruhan diprediksi menyusut, segmen tertentu masih mungkin menunjukkan dinamika positif. Segmen ponsel lipat, misalnya, diproyeksikan masih bisa tumbuh, didorong oleh faktor seperti diversifikasi produk dan masuknya pemain baru. Namun, pertumbuhan di segmen niche tersebut tidak akan cukup untuk mengimbangi kontraksi di pasar mainstream yang jauh lebih besar.

Di tengah tantangan ini, langkah strategis produsen dalam mengatur portofolio dan waktu peluncuran produk akan menjadi kunci. Beberapa mungkin memilih untuk menunda peluncuran, sementara yang lain mungkin memperkenalkan model dengan spesifikasi yang lebih terkontrol. Inovasi di bidang lain, seperti yang sedang dipersiapkan Vivo dengan kamera aksi mandirinya, bisa menjadi nilai jual alternatif di tengah tekanan untuk mengurangi spesifikasi komponen konvensional.

Memasuki 2026, pasar smartphone global tampaknya akan memasuki fase konsolidasi yang penuh tantangan. Tekanan inflasi pada komponen kunci, dipadu dengan permintaan yang mungkin melambat, menciptakan lingkungan bisnis yang kompleks. Prediksi Counterpoint ini menjadi sinyal bagi seluruh industri untuk mempersiapkan strategi yang lebih tangguh, tidak hanya dalam hal produksi dan harga, tetapi juga dalam menawarkan nilai yang tetap menarik bagi konsumen di tengah kemungkinan kenaikan harga yang tak terhindarkan.